경제

은행 주담대 막히자 2금융권서 ‘영끌’… 작년 가계빚 1927조 ‘최대’2

거지경제가계신용 잔액 1년새 42조 증가

4분기 非은행권 주담대 크게 늘어

‘잠삼대청’ 규제 완화로 집값 꿈틀

올해 주담대 수요 다시 폭증 우려

지난해 가계빚 규모가 2000조 원 턱밑까지 불어나며 사상 최대치를 갈아치웠다. 작년 4분기(10∼12월) 이후 대출 규제 강화로 주택 거래가 줄며 가계빚 증가세가 둔화됐지만, 주택담보대출 수요가 다시 폭증할 것이란 우려가 고개를 들고 있다. 새해 들어 은행권이 다시 적극적으로 대출 영업을 재개한 데다 ‘잠삼대청’(잠실·삼성·대치·청담동) 아파트의 토지거래허가 규제 해제로 인해 ‘집값이 뛸 것’이라는 기대가 커지고 있어서다.

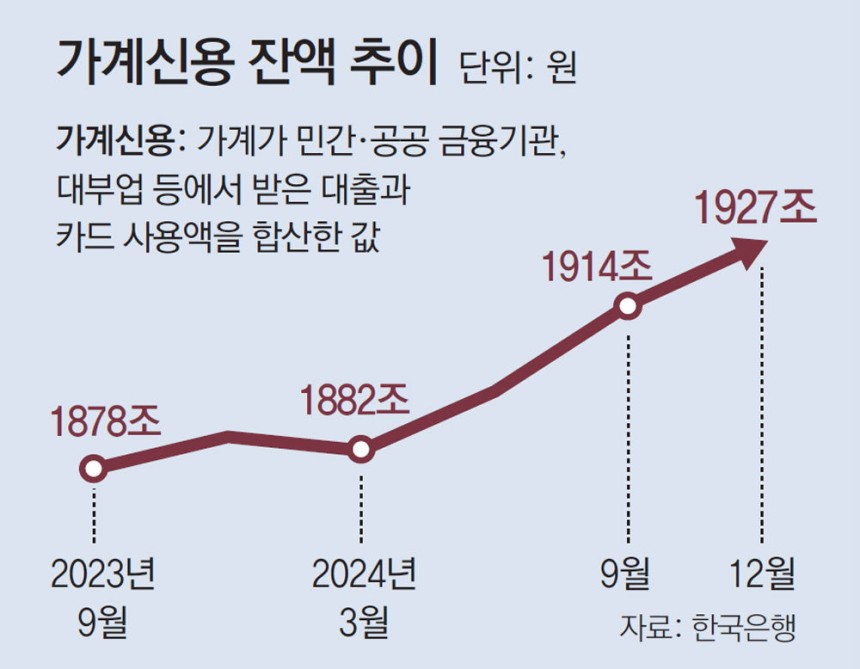

한국은행이 18일 발표한 ‘2024년 4분기 가계신용(잠정)’에 따르면 지난해 12월 말 기준 가계신용 잔액은 총 1927조 원으로 전년 말보다 약 42조 원 불어났다. 전 분기 말(1914조 원)과 대비해서도 13조 원 증가했다. 한은이 해당 통계를 공표하기 시작한 2002년 말 이후 가장 큰 규모다.

가계신용이란 가계가 민간·공공 금융기관, 대부업체 등에서 받은 대출과 카드 사용 금액을 합산한 값이다. 가계신용은 지난해 2분기(4∼6월) 이후 세 분기 연속으로 증가세를 보이고 있다. 가계신용 규모를 키운 주된 원인은 주담대 수요였다. 지난해 한 해 동안 주담대는 59조 원 넘게 증가하며 2021년 이후 가장 큰 증가 폭을 보였다. 그만큼 ‘영끌’(영혼까지 끌어모아 집을 매수하는 것)에 나선 가계가 늘어난 것으로 풀이된다.

영끌족들은 금융당국의 규제로 은행 대출이 막히자 저축은행, 농·수·신협, 새마을금고 등 2금융권 대출까지 동원해 집을 사들인 것으로 분석된다. 은행 주담대 규모는 작년 3분기(7∼9월) 22조2000억 원에서 4분기 7조3000억 원으로 줄어든 반면에 같은 기간 2금융권 등 비은행 예금기관의 주담대 증가액은 9000억 원에서 7조 원으로 불어났다.

다만 연말 들어 가계신용 잔액은 주택 거래 감소, 은행권 및 금융당국의 대출 관리 등의 영향으로 증가세가 둔화됐다. 실제로 4분기 증가 폭(+13조 원)은 전 분기(+18조5000억 원)보다 크게 줄어들었다. 김민수 한은 금융통계팀장은 “작년 3분기 중 가계신용이 크게 늘었지만, 주택 거래가 7월을 정점으로 줄어들고 9월에는 금융당국의 대출 억제책이 시행되면서 4분기 들어 가계대출 증가세가 안정화됐다”고 설명했다.

전문가들은 작년 말까지의 대출 추이와 별개로 올 들어 주담대 수요가 폭증할 수 있다고 우려한다. 은행권이 신년을 맞이해 대출 영업에 공격적으로 나서고 있는 데다 서울 주요 지역 아파트 가격에 대한 상승 기대감이 크기 때문이다.

특히 서울시가 이달 12일 ‘잠삼대청’ 아파트 단지 291곳을 5년 만에 토지거래허가구역에서 해제한 점이 집값을 다시 꿈틀거리게 만들 요인으로 지목된다. 함영진 우리은행 부동산리서치랩장은 “강남권 일부 지역에서 토지거래허가구역 해제 기대감이 반영돼 일찌감치 호가가 강세를 보여 왔다”며 “(서울시의) 이번 규제 완화로 강남권의 똘똘한 한 채 선호가 더 커질 것이며 갭투자의 형태로 상급지 교체 수요까지 확산될 수 있다”고 내다봤다.

강우석 기자 wskang@donga.com

댓글

0

아직 댓글이 없습니다.

댓글쓰기

게시물과 관련없는 정치댓글 작성시 강력제재 이용정지 처리합니다.

실시간 포지션