경제

‘신용 인플레이션’에 돈 빌리기 어려워졌다1

내일은없다800점 이상 고신용자 전체 70% 달해

금리 하락에도 가계부채 관리 강화

대출 문턱 높아지자 제2금융권으로

게티이미지뱅크

30대 직장인 전모씨는 최근 비대면 대출 심사를 진행하고 크게 실망했다. 주거래은행에서도 신용대출 최저금리가 5%대로 나왔기 때문이다. 전씨는 최근 살던 서울 전셋집을 정리하며 2억원의 전세자금대출을 상환했다. 이에 코리아크레딧뷰로(KCB)와 나이스(NICE)평가정보 신용평가 점수는 모두 1000점으로 올랐다. 전씨는 “3개월 뒤 1억원 정도가 필요해 미리 알아봤는데 금리가 너무 높아 당황했다”며 “그마저도 한도까지 빌리려면 지방은행이나 제2금융까지 알아봐야 한다”고 말했다.

일반적으로 신용점수가 높을수록 대출 금리도 낮아지지만 최근엔 높은 신용점수를 보유하고도 금리의 벽에 부딪히는 사례가 늘고 있다. 이는 고금리 기조가 장기화한 데다 최근 기준금리 하락에도 정부의 가계부채 관리 강화에 대출금리는 시장금리 하락분이 빠르게 반영되고 있지 않아서다. 또 금융 소비자들의 신용점수가 전반적으로 상승하는 ‘신용 인플레이션’ 현상이 나타나며 신용점수가 대출 시 큰 이점이 되지 않고 있다는 분석이 나온다.

고신용자가 절반 이상 ‘신용 인플레이션’

22일 국내 신용평가회사 NICE에 따르면 재작년 말 기준 신용점수 900점 이상인 사람은 2238만6496명이다. 전체 신용평가 대상자 4853만4673명 가운데 46.12%다. 통상 고신용자인 3등급 이상으로 분류되는 800점 이상까지 확대하면 전체의 70%에 달한다. 같은 기간 KCB에서도 800점 이상 고신용자는 57.17%를 차지했다. 950점 이상 보유자만 26.54%였다.

개인 신용평가 점수는 매년 상향되는 추세다. KCB 공시를 살펴보면 2019년 말 906만6974명이던 950점 이상 초고신용자는 2020년 말 989만5383명, 2021년 말 1063만9706명, 2022년 말 1167만5675명, 2023년 말 1314만6532명 수준으로 올라왔다. KCB의 경우 개인의 신용을 평가할 때 신용거래형태와 부채 수준, 상환 이력 등의 비중을 높게 잡고 있다.

고신용자가 급격하게 늘어난 건 개인의 신용점수를 올릴 방법이 다양해졌기 때문이다. 통신비·국민연금·보험료 등 납부 정보가 활용되고, 퀴즈를 풀면 신용점수를 올릴 수 있는 서비스가 출시되기도 했다. 이처럼 금융 산업이 발전하고, 신용점수에 대한 금융 소비자들의 인식도 발전하면서 신용 상향 쏠림이 나타난 건 자연스러운 현상이라는 분석이 나온다.

다만 금융포용 정책의 하나로 ‘점수 인플레’가 가속했다는 지적도 있다. 금융 당국은 2021~2024년 두 차례 신용사면 정책을 단행했다. 코로나19 팬데믹 기간 동안 발생한 2000만원 이하 소액 연체를 전액 상환한 경우 이를 신용점수에 반영할 수 없게 한 것이다. 신용점수 변별력이 떨어지자 은행들은 자체 데이터로 구성된 내부모형을 이용해 도출된 평가 결과를 활용하는 추세다.

은행 관계자는 “아직도 외부 신용등급이 대출 한도와 금리에 큰 영향을 주지만 내부적으로 거래 실적과 예금 평균 잔액 등을 활용한 자체 모델을 활용하고 있다”며 “비금융 데이터를 활용한 대안신용평가도 일부 상품에서는 활용하고 있다”고 말했다.

은행 대출 막혀 고신용자도 2금융권으로

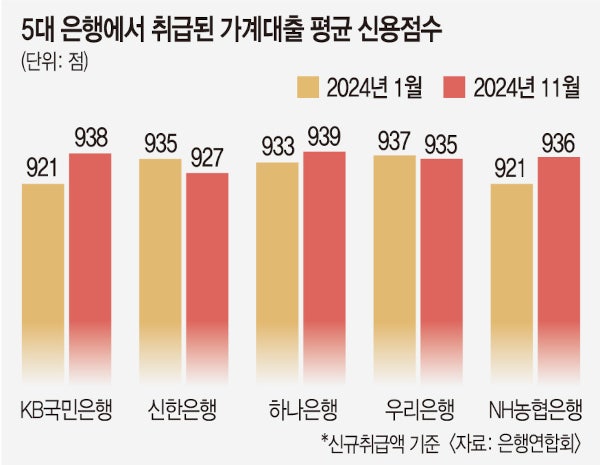

엄격한 가계대출 관리 기조에 막혔던 지난해 하반기에는 고신용자들이 느끼는 대출 문턱이 더 높았다. 은행연합회에 따르면 지난해 11월 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 평균 신용점수는 935점으로 집계됐다. 지난해 연초(929.4점)보다 5점 이상 뛰었다. 같은 기간 분할상환식 주택담보대출을 받은 이들의 평균 신용점수는 930.6점에서 943.4점으로 큰 폭으로 올랐다.

상황이 이렇자 900점대 신용점수를 보유하고도 은행 대출을 이용하지 못한 고신용자들이 2금융권으로 몰렸다. 자산 기준 국내 1위사인 SBI저축은행의 SBI퍼스트대출이 대표적이다. 이 대출 상품은 지난해 11월 신규취급액 기준 900점 초과 차주(돈을 빌린 사람)의 이용률이 45.22%였다. 이들은 평균 금리는 10.89%를 부담해야 했다.

고신용자까지 2금융권으로 몰리며 중·저신용자들이 탈락하는 도미노 현상이 나타날 수 있다는 우려도 나온다. 2금융권 관계자는 “연체율 관리가 중요한 시점일수록 고신용자에 대한 대출에 집중할 수밖에 없다”고 설명했다. 지난해 은행권이 대출 문턱을 높이자 ‘불황형 대출’로 불리는 보험계약대출(약관대출)과 카드론 대출이 불어났다. 카드론 잔액의 경우 지난해 11월 말 42조5453억원으로 역대 최대치를 갈아치웠다.

게티이미지뱅크

대출 시장에서 고신용자들의 입지마저 좁아지면서 ‘점수 인플레’를 보완할 방안이 필요하다는 제언도 나온다. 이대기 한국금융연구원 선임연구위원은 지난해 하반기 ‘신용점수의 실효성 제고 방안’ 보고서에서 현 추세가 지속되면 신용점수의 실효성에 대한 의문이 제기될 수 있다고 지적했다.

그러면서 신용점수에 대한 신뢰도를 높이기 위해 ‘마이데이터’ 활용을 권장했다. 고객이 보유한 은행 수신 계좌와 증권, 보험, 개인형 퇴직연금(IRP), 카드 등 전체 금융자산 정보를 포괄하는 방안이다. 이 선임연구위원은 “다만 금융 마이데이터를 실질적으로 신용점수 평가 요소로 활용하려면 필요성과 범위, 비용 분담 등과 관련된 사회적 합의 도출이 선행돼야 할 것“이라고 말했다.

김준희 기자(zunii@kmib.co.kr)

댓글

0

아직 댓글이 없습니다.

댓글쓰기

게시물과 관련없는 정치댓글 작성시 강력제재 이용정지 처리합니다.

실시간 포지션