경제

“1년짜리보다 ‘6개월 예금’ 금리 더 준다”… 장단기 금리 역전현상2

거지경제올해 기준금리 2∼3차례 인하 점쳐

‘6개월’ 금리 0.05%P∼0.3%P 더 줘

“소비자들, 금리 낮아 대체 투자”

5대 은행 예적금 두달 연속 줄어

기준금리 인하와 가계부채 관리 기조의 영향으로 은행 예금 장단기 금리가 역전되는 현상을 보이고 있다. 보통 정기예금 금리는 예치 기간이 길수록 높아지지만 이례적으로 6개월 만기 금리가 1년 만기 이자율을 넘어선 것. 은행들이 올해 기준금리가 2∼3차례 인하될 가능성을 점치고 있어 장단기 금리 역전 현상은 당분간 지속될 것으로 전망된다.

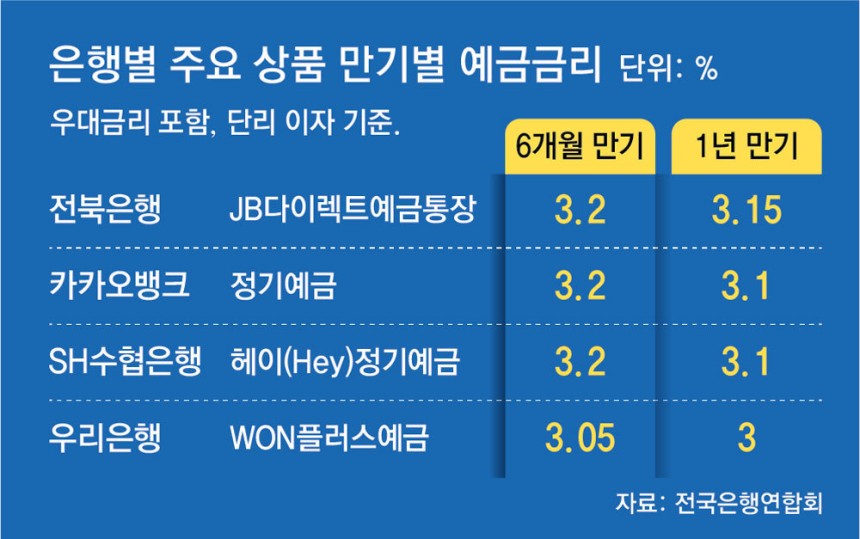

6일 은행연합회에 따르면 주요 은행의 1년 만기 예금 상품 금리가 6개월 만기 상품보다 오히려 낮게 나타났다. 전북은행의 JB다이렉트예금통장, 우리은행의 WON플러스예금의 1년 만기 상품 금리는 3.15, 3%로 6개월 만기 대비 각각 0.05%포인트 낮다. 카카오뱅크, SH수협은행의 1년 만기 상품(3.1%)도 6개월 만기 상품과 0.1%포인트 차이가 난다.

저축은행도 사정은 마찬가지다. 저축은행중앙회에 따르면 이날 기준 대신저축은행 스마트정기예금은 1년 만기(3.1%)보다 6개월 상품(3.4%)의 이자가 0.3%포인트나 더 높다. JT저축은행 e-정기예금은 1년 만기(3.25%)보다 6개월짜리 상품(3.45%)이 0.2%포인트 높고, 한국투자·동원제일저축은행 예금도 1년 만기보다 6개월 상품이 0.1%포인트 더 높은 상황이다.

은행들은 통상 만기가 긴 상품의 금리를 더 높게 가져간다. 오래 예치될수록 자금 운용 등이 유리해서다. 최근의 이례적인 예금 장단기 금리 역전 현상은 기준금리 인하 기조의 영향이 크다는 게 은행권의 설명이다. 예금 금리는 통상 시장 금리(은행채 AAA)를 토대로 은행이 그 위에 마진을 얹어 설정한다. 그런데 지난해 10월부터 기준금리가 두 차례 인하되면서 채권 시장에서 장기물 금리가 단기물보다 낮아지는 역전 현상이 은행 금리에도 반영된 것이다.

나아가 연말 연초 가계부채 관리 기조가 엄격해지며 대출 수요가 줄어들면서, 은행도 대출 재원이 되는 예금의 수급 조절을 위해 장기 상품 금리를 하향 조정하고 있다는 설명이다. 금융권 관계자는 “금리가 더 떨어질 것으로 예상되는 만큼, 은행 입장에서는 단기 상품 위주의 운용을 통해 향후 고객의 만기 도래 및 재예치 시 더 낮아진 금리를 적용하는 편이 유리하다”라면서 “짧은 만기를 원하는 고객들의 수요를 겨냥한 움직임이기도 하다”고 말했다.

이 같은 분위기는 당분간 계속될 것으로 보인다. 당장 이달 중 한국은행의 기준금리 인하 가능성이 높고, 연중 추가로 1∼2회 더 인하가 점쳐지는 상황이기 때문이다. 또 5대 은행이 올해 가계대출 관리 목표치를 전년 대비 축소(14조6800억 원→14조305억 원)하기로 하면서 굳이 예금 금리를 높여 대출 재원을 끌어모을 이유가 사라졌다.

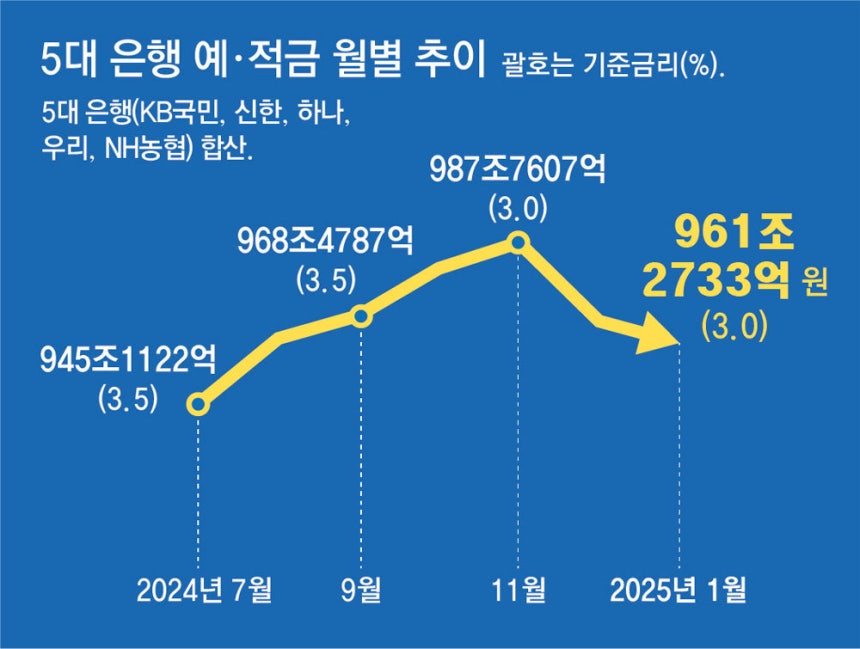

한편 최근 은행권에서는 예·적금이 빠져나가는 양상이다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 예·적금은 지난해 12월 20조7413억 원 감소했고, 올해 1월에도 5조7460억 원 줄어드는 등 두 달 연속 감소세다. 예금 금리가 연 3% 초반 수준으로 낮아지자 재예치 대신 대체 투자처를 찾고 있는 것이다.

금융권 관계자는 “최근 미국 주식이나 금, 비트코인 같은 대체 투자로 쏠리고 있다”고 말했다.

신무경 기자 yes@donga.com

댓글

0

아직 댓글이 없습니다.

댓글쓰기

게시물과 관련없는 정치댓글 작성시 강력제재 이용정지 처리합니다.

실시간 포지션