경제

소득 따른 자산 격차…청년층서 더 크다2

내일은없다집 있는 청년, 무주택 또래보다 소득 2배…통계청 “구매 여력 비례”

나이 많을수록 격차 줄어…과거엔 요즘보다 대출로 집 사기 수월

집을 소유한 청년층(15~39세)의 평균소득이 무주택 청년의 2배가량인 것으로 집계됐다. 소득 격차가 자산 격차로 이어지고, 연령대가 낮을수록 격차가 커졌다. 고령 일자리가 늘면서 65세 이상 노년층은 3명 중 1명꼴로 취업 상태에 있었다.

통계청이 23일 발표한 ‘2023년 생애단계별 행정통계’를 보면, 지난해 15~39세 청년층은 연간 2950만원을 근로·사업 소득으로 벌었다. 40~64세 중장년층은 연 4259만원, 65세 이상 노년층은 1846만원을 벌었다. 청년층 소득은 전년보다 6.1% 늘었고, 중장년층과 노년층은 4.3%씩 늘었다.

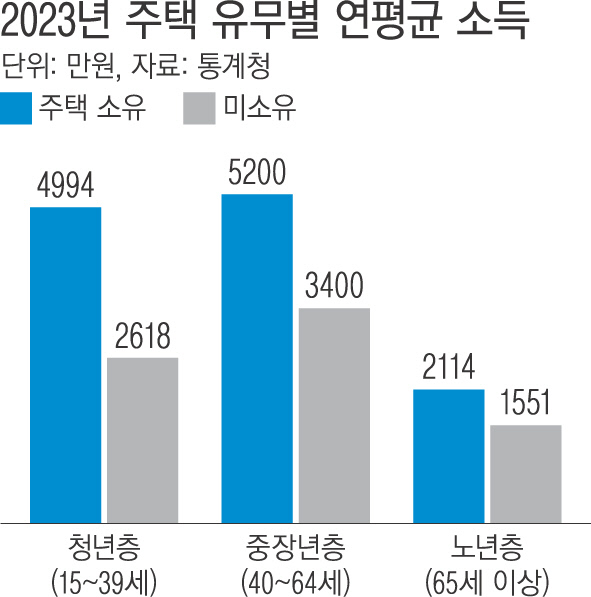

집이 있는 사람일수록 소득도 높았다. 지난해 주택을 소유한 청년은 연간 4994만원을 근로·사업 소득으로 벌었다. 무주택 청년은 2618만원을 버는 데 그쳤다. 주택을 소유한 청년은 소득이 무주택 청년의 1.9배, 전체 청년 평균(2950만원)의 1.7배였다. 통계청 관계자는 “소득이 높을수록 주택을 구매할 여력이 있기 때문”이라고 설명했다.

주택 유무에 따른 소득 격차는 나이가 많을수록 줄어들었다. 주택이 있는 중장년층 소득(5200만원)은 무주택 중장년층(3400만원)의 1.5배였다. 주택이 있는 노년층 소득(2114만원)은 무주택 노년층(1551만원)의 1.4배였다. 부동산 값이 크게 오른 지금은 상속·증여 재산이 없거나 소득이 낮으면 수도권에 집을 사기 어렵지만, 과거에는 소득이 상대적으로 낮아도 대출을 받아 집을 사는 것이 지금보다 수월했기 때문으로 풀이된다.

지난해 대출잔액 중앙값은 청년층 3712만원, 중장년층 6034만원, 노년층 3314만원이었다. 대출잔액은 청년층에서 1년 전보다 7.2%, 중장년층에서 0.4% 줄었고, 노년층에서는 0.4% 늘었다. 청년층 대출이 감소한 것은 부동산 경기 둔화와 고금리 여파로 청년층의 주택구매량이 줄었기 때문이다. 반면 노년층 대출이 소폭 늘어난 이유는 지난해 다주택자 규제완화 정책으로 일부 노년층이 추가로 부동산을 구매했기 때문이라고 통계청은 설명했다. 주택 소유 비중은 노년층 45.3%, 중장년층 44.9%, 청년층 11.5% 순이었다. 주택 소유 비중은 청년층에서 1년 전보다 0.3%포인트 줄었고, 중장년층과 노년층은 각각 0.6%포인트, 0.8%포인트 늘었다. 노년층 3명 중 1명은 취업 상태인 것으로 집계됐다. 지난해 10월 기준 등록취업자는 청년층 829만3000명, 중장년층 1364만9000명, 노년층 312만2000명이었다. 청년층(-19만명)과 중장년층(-7만8000명)에서 1년 전보다 취업자가 감소했고, 노년층(25만5000명)에서는 늘어났다. 산업별 신규 취업자 비중을 보면, 청년층은 숙박·음식점업(18.5%), 중장년층은 건설업(16.6%), 노년층은 보건·사회복지업(30.0%) 비중이 가장 컸다.

성별 소득격차는 연령이 높을수록 커졌다. 청년층 남성의 소득은 연간 3408만원으로 청년층 여성(2447만원)의 1.4배였다. 중장년층 남성 소득(5479만원)은 중장년층 여성(2804만원)의 약 2배였다. 노년층 남성(2506만원)은 노년층 여성(1122만원)의 2.2배였다.

김윤나영 기자 nayoung@kyunghyang.com

댓글

0

아직 댓글이 없습니다.

댓글쓰기

게시물과 관련없는 정치댓글 작성시 강력제재 이용정지 처리합니다.

실시간 포지션