경제

대출은 아빠가 좀 받아주세요…자산없는 청년들 은행서도 외면 받아2

내일은없다3년간 젊은층 대출 15조원 감소

50세 이상 여신은 22조원 불어

정부 대출 조이기 강화 기조에

금융사, 자산 부족한 청년 외면

중장년, 자녀 위해 대신 대출도

2020~2021년 부동산 광풍이 지나가고 고금리에 경기 침체라는 두 가지 악재가 겹치면서 젊은 청년들이 금융시장에서 갈수록 소외되고 있다.

2020년 코로나19 팬데믹 때만 해도 ‘제로금리’에 가까운 초저금리에 ‘부동산 영끌(영혼까지 끌어모은다는 뜻의 은어)’ 바람까지 거세게 불면서 20·30대 젊은 층은 중장년층 못지않게 금융 레버리지를 적극 활용했다.

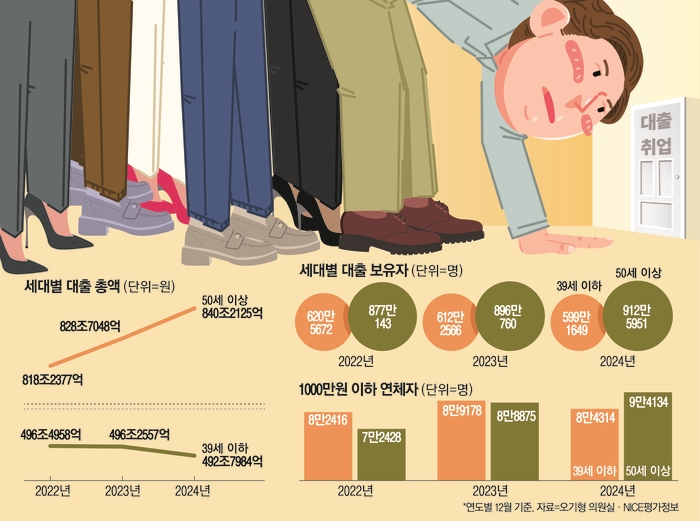

그러나 2021년부터 기준금리가 상승했고 고금리 기조가 장기화되면서 청년들은 대출시장에서 밀려나고 있다. 오기형 더불어민주당 의원이 NICE평가정보에서 제출받은 자료에 따르면 39세 이하 차주의 대출 총액은 2021년 말 507조3654억원으로 정점을 찍은 뒤 매년 위축됐다. 지난해 말 492조7984억원까지 고꾸라졌다. 3년간 감소액이 약 15조원에 달한다. 반면 같은 기간 50세 이상 중장년층의 대출 총액은 818조원에서 840조원으로 22조원 증가했다.

이를 두고 금융권에서는 이자 부담이 세대별로 다르게 작용한 것이라는 분석이 나온다. 기준금리 3% 이상의 고금리가 지속되면 월간 이자 상환액도 높아질 수밖에 없는데, 청년층에선 이를 감당하지 못해 신규 대출을 줄이고 기존 대출을 상환한 경우가 많았다는 것이다. 이와 다르게 소득이 안정 구간에 도달한 중장년층은 레버리지를 적극 활용하며 부동산 등 가치가 떨어진 자산을 집중 매수할 수 있었다.

2023년 이후 강화된 정부의 가계대출 옥죄기도 영향을 끼쳤다. 금융당국이 제1·2금융권에 강력한 가계대출 관리를 주문하면서 은행 등 주요 금융사는 이자이익 증대를 도모함과 동시에 대출 총량을 안정적으로 관리해야 하는 상황이다. 이에 따라 금융사는 상대적으로 우량한 담보를 보유하고 신용도도 높은 기성세대에겐 기존과 같이 여신을 내준 반면, 아직 소득이 적고 자산도 부족한 청년층을 대상으로는 대출을 까다롭게 관리했다.

현재의 가족 구성이 과거와 다르다는 점도 일정 부분 연관성이 있을 것으로 보인다. 경제가 고속 성장하던 시기에는 30대에 독립하는 걸 당연시하는 분위기가 있었으나 현재는 나이를 먹어도 부모에게 의존하는 캥거루족이 늘어나고 있다. 이에 따라 50대 이후의 부모 세대가 자녀를 위해 대신 대출을 받아준 사례가 많을 것으로 추측된다. 김연성 한국경영학회장은 “통계 속 30대와 50대에는 부모와 자식 관계가 섞여 있을 것”이라며 “젊은 세대가 1인 가구 등으로 독립해서 산다고는 하지만, 본인 소유 집을 사기보다 부모 명의로 대출받는 경우도 많다”고 설명했다.

경기 침체가 장기화하면서 청년들이 대출받기조차 포기하고 있다고 해석되기도 한다. 젊은 층이 미래 성장을 기대하며 대출을 내서 집을 사고 열심히 일하는 것이 경제 성장의 한 동력이었는데, 한국 경제의 활기가 점차 사그라드는 단면일 수 있다는 것이다. 강성진 고려대 경제학과 교수는 “일반적으로 가계대출은 대부분 부동산 대출”이라며 “30대 이하 세대가 부동산을 살 여력이 없어지면서 부채를 줄이고 있는 것”이라고 말했다.

중장년층은 청년보다 신규 대출을 수월하게 받았지만, 경기 침체로 빚을 갚는 데 버거움을 느끼고 있는 것으로 나타났다. 50세 이상 중장년층에서 대출 원리금을 90일 미만 연체한 사람은 2024년 말 10만1652명으로 1년 새 4000명 늘었다. 39세 이하 차주 중 연체자가 2023년 말 9만6817명에서 지난해 말 8만9088명으로 대폭 줄어든 것과 대조적이다.

1000만원을 못 갚아 연체하는 차주도 중장년층에서 집중적으로 늘었다. 지난해 말 기준 1000만원 미만 소액 연체자는 39세 이하 차주 중 총 8만4314명으로 전년 말 대비 5000명가량 줄었으나, 같은 기간 50세 이상 구간에서는 5000명 이상 불어나며 총 9만4134명에 달했다. 일반적으로 금융권에서는 1000만원 이하 소액 연체자가 늘어나는 모습을 한계차주의 증가 양상으로 해석한다. 1000만원을 못 갚아서 자기 신용점수를 떨어뜨리는 가장이 그만큼 불어나는 것으로 보인다.

대출의 세대별 양극화는 당분간 계속될 것으로 관측된다. 금융당국은 올해 가계대출 증가폭을 경상성장률 이내에서 관리할 계획인데 2025년 성장률이 지난해보다 떨어질 것이란 예상이 많기 때문이다. 아울러 당국은 연도별로 관리하던 은행권 가계대출 총량도 분기별로 보다 촘촘하게 들여다보기로 했다. 금융사로서는 상대적으로 대출 연체에 대한 우려가 큰 청년층을 건너뛰고 기성세대 위주로 여신을 집행할 유인이 있는 셈이다.

박창영 기자(hanyeahwest@mk.co.kr), 이소연 기자(lee.soyeon2@mk.co.kr)

댓글

0

아직 댓글이 없습니다.

댓글쓰기

게시물과 관련없는 정치댓글 작성시 강력제재 이용정지 처리합니다.

실시간 포지션